10.31

個人事業主確定申告に備えて インボイス番号不要?!電子帳簿保存法どこまで

確定申告を自分でできるレベルの個人事業主収支だったりするのと、簿記持ってるもんでその辺は器用にできるし、今は会計ソフトがめっちゃ優秀なので問題ナッシング!とおもってやってきたけど…

今回のインボイス&電子帳簿保存法の導入はめっちゃ厄介なんじゃないの???と

経費の領収書、全部番号入れるの???新幹線の切符に番号なんてないよ~~!!とか戸惑うばかり

結果から言えば、全てに番号を入れる必要はない

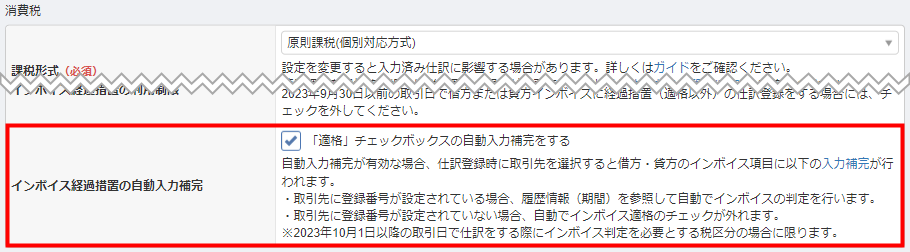

私が使っているマネーフォワードに関して言えば、チェックボックスを設定しておけば、領収書を入力の際にチェック入れればいいだけ。番号の入力はいらなかった。

よくある勘違いとして、登録番号の入力が必要とか、インボイスがない場合は経費にしてはいけないとか、怪情報が流れています。インボイスがなくても経費になります。また、登録番号をその都度入力しなければいけないというルールもありませんし、帳簿に記載しなければいけないというルールもありません。

https://www.tohoren.or.jp/taxinfo/2023091119297.html

が、結局、電子帳簿保存があるから、コピー機で読み込んでPDFにするかスマホでピピってしなくちゃいけないので、経費はすべてアプリで先行入力の方が良さそうだ。

スマホでピピっを詳しく話そう

大概の会計ソフトでは、連動して経費の入力をサポートしてくれるアプリを出している。アプリを起動して、レシート(=領収書)を写メすれば、AI-OCR(自動で読み取ってくれる機能)で読み取りを行い仕訳に落とし込んでくれる機能である、これをしておけばレシートも処分して良いし、電子帳簿保存法にも叶う寸法です。なので領収書に登録番号T~~~~とあれば読み込んでくれるので特に問題もないのです。※もちろん間違った読み込みもあるので見直し必須

このAI-OCR(自動で読み取ってくれる機能)が付いていない会計ソフト、そんなものある?とは思うけれど、自力でやっている方には、【楽楽清算】【バクラク】等それようなアプリが色々あるので検討してみよう。

ただ、このアプリで入力はクレジットカードで決済している場合に限り、カード連携させている会計ソフトで入力する際にWになってしまう恐れもあるので要注意なのです。法人カードで領収書いらずにしている場合は問題ないが、法人カードと会計ソフトの相性によっては、追加入力が必要になることが多いので、ここもチェックが必要だし、カードの見直しも必要かも。

インボイス番号が無くても、領収書を電子保存しなくても良いもの一覧

- 3万円未満の公共交通機関による運賃

- 卸売市場で行われる生鮮食品等の購入(仕入れ計上が可能)

- 生産者が農業協同組合などに委託して行う農林水産物の購入

- 3万円未満の自動販売機などによる商品の購入

- 郵便や貨物サービス

インボイス番号の登録や電子帳簿の保存が特例免除されるものもあるぞ!

少額特例

(基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者が、適用対象者となります。)

1 少額(税込1万円未満)の課税仕入れについて、インボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除ができます。これは取引先がインボイス発行事業者であるかどうかは関係なく、免税事業者であっても同様です(28改正法附則53の2、30改正令附則24の2)。

※少額特例は、少額(税込1万円未満)の課税仕入れについて、インボイスの保存を不要とするものであり、インボイス発行事業者の交付義務が免除されているわけではありませんので、インボイス発行事業者は課税事業者からインボイスを求められた場合には交付する必要があります。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/02.htm

この一定の事項の記載

① 課税仕入れの相手方の氏名又は名称

② 課税仕入れを行った年月日

③ 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、資産の内容及び軽減対象課税資産の譲渡等に係るものである旨)

④ 課税仕入れに係る支払対価の額

要は、1万円以下のものに限っては、購入日とそのお店の名称と、金額とその内容が帳簿に記載されていればインボイス番号も、電子帳簿保存も不要ということです。

2.経過措置

(令和5年10月1日から令和8年9月30日までの支出は80%、令和8年10月1日から令和11年9月30日までの支出は50%)…インボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除が出来ます。(例えば令和5年10月1日に消耗品購入のため550円を支出した場合だと550円×10/110×80%=40円の控除を受けることが出来ます)

インボイス番号逆引き!

とはいえ、インボイス番号入れなきゃなのに、書いてないぞ!なことも結構あるのよね。あれ?ここは適格者じゃないのかな?とか。国税公式サイトで番号で、会社名を引くことは可能なんだけど…必要なのは逆引きです!

何気に便利。

さて、2024年度から電子帳簿保存法も始まるという

電子帳簿にはいろいろあるのだけれど、すごく細かい確かなことは下記ダウンロードしてくれたら。青色申告の控除を受けない白色での申告であれば、これは関係ありません。

で、結局のところ

会計ソフトを使って作ったような帳簿

・貸借対照表や総勘定元帳など重要帳簿類はそのままソフトで保存されているので問題ない。印刷をしてとっておく必要もない。

紙でもらった請求書や領収書

これは、PDF等にスキャニングをするか、スマホなどで写真にして電子保管する必要がある。

これが少し厄介で、ルールが厳しい。

①発行後2か月以内に電子化をしないといけない。タイムスタンプ(スキャンや撮影の際に自動で付けられる日付)がないといけない。書き換えなどができないようにという意。

②上記重要帳簿類に紐づいている又は、名称や日程などで検索ができるような状況で保管が必要である

③請求書/領収書/通帳/手形などの重要書類はカラーでの保存

これにより印刷物を原本として保存していた義務は必要なくなる。が、不安があればとっておけばよい。

※2023年度の税制改正により、システム対応を相当の理由により行うことが出来なかった事業者は2024年以降も一定の条件下で電子取引の出力書面(紙)の保存が可能となりました。

電子で作成されやり取りされるデータ

電子データに関しては、電子データによるタイムスタンプの付与や、情報を書き換えができないようにする施策が必要である(これは会計ソフトなどを使用して発行した請求書などには自動的に付与されている場合が多い)

国税庁のHPによると以下のように、今のところ経過観察な感じ・・・・?

「直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものを判断されたりするものではありません」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

とはいえ、会計ソフトだってただじゃないし、アプリだなんだとオプションだって費用がかさんで、個人事業主いじめとしか思えないこのインボイス導入。誰が得するん??